1. 결론-실적에 비해 고평가 영역에 들어온 것은 사실-매각이라는 이슈가 모든 것을 달구고 있는 상황-개인적으로 40,000원 수준이 max로 보인다-실적이나 미래가치보다는 매각가치로 평가해야 하는데 개인적으로 어려워서 포기한다TT

1. 결론-실적에 비해 고평가 영역에 들어온 것은 사실-매각이라는 이슈가 모든 것을 달구고 있는 상황-개인적으로 40,000원 수준이 max로 보인다-실적이나 미래가치보다는 매각가치로 평가해야 하는데 개인적으로 어려워서 포기한다TT

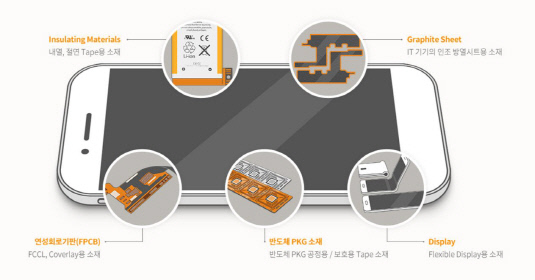

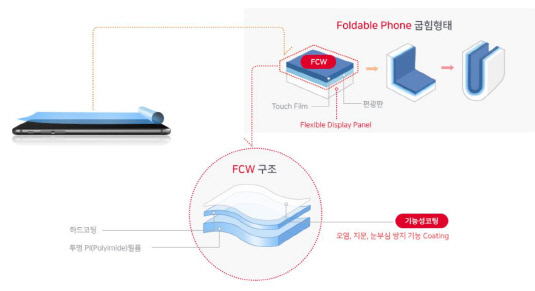

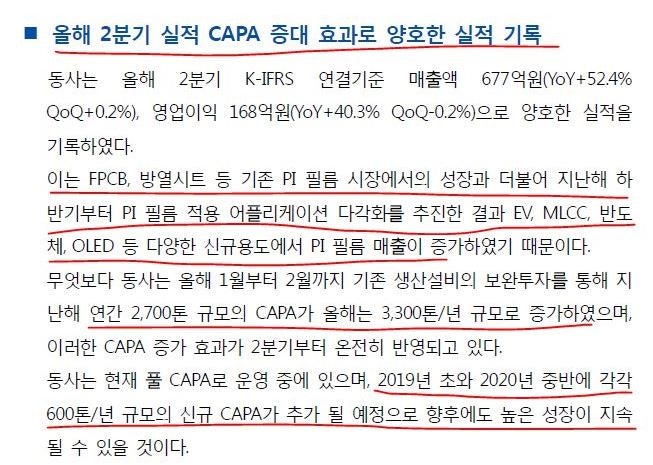

2. 투자 포인트 1) 제3분기 실적이 예상보다 낮은 이유는?-원인은 방열 시트 사업부에서 발생-2018년 말 이후 고객 회사가 재고 수준을 낮게 갖고 갔으며, 공급망 내의 재고가 타이트한 상황에서 iPhone새 제품 출시에 따른 방열 시트 수요 증가로 매출이 전 분기 대비 13%증가했다-그러나 상대적으로 단가가 낮은 방열 시트 매출 비중이 상승하고 전사 영업 이익률은 예상보다 상승 폭이 크지 않다는 점이 영향을 미친 것 2)향후 전망은?-2020년은 신규 비즈니스 성장 나이이며, 향후 본격화하는 3개 신규 비즈니스 성과에 주목하라고 시장 분석가들은 판단 1)국내 800억원 시장 규모인 CoF용 PI국산화 성공에 따른 시장 침투 개시, 2)ASP가 높은 5GMPI용 PI공급 개시, 3)폴더블 스마트 폰용 베이스 필름 매출 확대 등<한화 증권 김·쥬은화은 애널리스트>분석 자료를 통해서 보면 아무리 보수적인 추정치를 가정해도 신규 비즈니스에서 적어도 300억원 이상의 매출이 예상됩니다-주요 원자재이며 지속적인 가격 안정화 가능성 또한 2019년 지속적인 수익도령화 2년에는 전년 동기 대비 25%이상의 매출 성장을 이룰 전망

인기글